アルバイトの中には、「お金を借りたいときに、アルバイトという働き方がネックとなるのではないか」といった悩みを抱く人が少なくありません。

しかしカードローンの多くは申込条件に雇用形態や年収額に関する制限を設けていないないため、アルバイトの人でも申し込めます。

本記事では、アルバイトで働く人が利用できるおすすめのカードローン7選を紹介しました。

カードローンの申し込みや審査に関する注意点、働き始めの人が申し込むときの対策も詳しく解説しているので、ぜひ参考にして必要なお金を借りましょう。

本サイトが独自に調査したアルバイトでもお金を借りられるカードローンは以下の通りです。

Contents

アルバイトがお金を借りるときにおすすめのカードローン7選

アルバイトで働く人におすすめのカードローン7選は以下の通りです。

スクロールできます→

| カードローン | 金利(年) | 融資までの最短時間 | 利用限度額 | 原則在籍確認の電話なし | 郵送物なし | 無利息期間 |

|---|---|---|---|---|---|---|

| アイフル | 3.0%~18.0% | 最短18分※ | 1万円~800万円 | 〇 | 〇 | 最大30日間※ |

| プロミス | 2.5% ~ 18.0% | 最短3分※ | 最大800万円 | 〇 | 〇 | 最大30日間※ |

| レイク | 4.5% ~ 18.0% | 最短15分※ | 1万円~500万円 | 〇 | 〇 | 最大365日間※ |

| SMBCモビット | 3.0%~18.0% | 最短15分※ | 1万円~800万円 | 〇 | 〇 | なし |

| アコム | 2.4%~17.9% | 最短20分※ | 1万円~800万円 | 〇 | 〇 | 最大30日間※ |

| 楽天銀行スーパーローン | 1.9%~14.5% | 最短当日※ | 10万円~800万円 | × | × | 最大30日間※ |

| 三井住友銀行のカードローン | 1.5%~14.5% | 最短当日※ | 10万円~800万円 | × | 〇 | なし |

それぞれのカードローンの特徴を比較して、自分に合ったカードローンを選びましょう。

アイフルはアルバイトの人でも最短即日融資に申し込みができる

| 項目 | 内容 |

|---|---|

| 金利(年) | 3.0%~18.0% |

| 融資までの最短時間 | 最短18分※ |

| 利用限度額 | 1万円~800万円 |

| 原則在籍確認の電話なし | 〇 |

| 郵送物なし | 〇 |

| 無利息期間 | 最大30日間※ |

アイフルは、急いでお金を借りたいアルバイトの人でも最短即日融資に申し込みができるカードローンです。

アルバイトの利用に関しては以下の通り明記されているので、アルバイトで働く人も問題なく申し込めます。

パート・アルバイト・派遣社員・契約社員でも申込みはできますか?

パート・アルバイトなどでも、お仕事をされていればお申込みいただけます。

引用元:よくあるご質問|アイフル公式サイト

アイフルでは「全体の利用者の職種のうち、2割超がアルバイト・パート」と公表しているのも注目ポイントです。

消費者金融のアイフルでは、アルバイトやパートの方も利用可能です。実際に利用者の職種のうち、2割超はアルバイト・パートのため、正社員や派遣社員として働いている方以外も、申込みになれます。

引用元:カードローン・キャッシングの基礎知識|アイフル公式サイト

「本当にアルバイトでも借りられる?」と不安な人でも、実際に借りている人がいれば申し込みやすいです。

自宅や勤務先への電話連絡も原則実施していないため、家族やアルバイト先にカードローンの利用を知られたくない人にもおすすめできます。

最短即日融資を希望する、実際にアルバイトが利用しているカードローンに申し込みたいといった人は、アイフルを選びましょう。

プロミスは18歳から19歳のアルバイトの人でも利用できる

| 項目 | 内容 |

|---|---|

| 金利(年) | 2.5% ~ 18.0% |

| 融資までの最短時間 | 最短3分※ |

| 利用限度額 | 最大800万円 |

| 原則在籍確認の電話なし | 〇 |

| 郵送物なし | 〇 |

| 無利息期間 | 最大30日間※ |

プロミスは大手消費者金融の中で唯一、18歳~19歳の人が利用できるカードローンを提供しています。

お申込条件

年齢18~74歳のご本人に安定した収入のある方。主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

引用元:お申込条件と必要書類|プロミス公式サイト

アルバイトで働く18歳〜19歳の大学生やフリーターが利用できるのは、プロミスならではの特徴です。

ただし18歳や19歳は安定収入があると認められにくい傾向にあります。

収入があるか確認するために収入証明書の提出を求められるので、アルバイトの給与明細を捨てずに保管しておきましょう。

アルバイトの契約に関しても以下のように明示されているので、返済能力があると判断されれば利用可能です。

Q.アルバイトやパート、派遣社員でも契約できますか?

アルバイト・パート・派遣社員・契約社員の方も審査のうえご契約いただけます。

引用元:よくあるご質問|プロミス公式サイト

プロミスでは専用アプリの利用や返済でVポイントが貯まるのも、嬉しいポイントの一つ。

普段貯めているVポイントを1ポイント1円として返済にも回せるので、「アルバイトで余裕がないので少しでも現金を節約しながら返済したい」といった人にも向いています。

18歳または19歳の人や、三井住友カードやSBI証券などSMBCグループの金融サービスを利用してVポイントを貯めている人は、プロミスに申し込みましょう。

レイクは申込条件にアルバイトの人でも利用可能と明記されている

| 項目 | 内容 |

|---|---|

| 金利(年) | 4.5% ~ 18.0% |

| 融資までの最短時間 | 最短15分※ |

| 利用限度額 | 1万円~500万円 |

| 原則在籍確認の電話なし | 〇 |

| 郵送物なし | 〇 |

| 無利息期間 | 最大365日※ |

レイクは貸し付け条件に「アルバイトの人でも利用できる」という旨が明記されている、勤務形態を理由とした不安なしに申し込めるカードローンです。

満20歳以上70歳以下のお客さまで、安定した収入のあるお客さま(パート・アルバイトで収入のあるお客さまも可)は、ご利用が可能です。

引用元:商品のご案内(貸付条件)|レイク公式サイト

レイクの大きな特徴として、無利息期間サービスの充実度が挙げられます。

レイクの無利息期間サービスは60日間や365日間があり、契約額や適用条件によって適用される無利息の種類が変わる仕組みです。

| 無利息期間 | サービス適用条件 |

|---|---|

| 60日間 | 新規契約 WEBからの申込 契約額が50万円未満 |

| 365日間 | 新規契約 WEBからの申込 契約額が50万円以上 契約後、59日以内に収入証明書提出+レイクでの登録完了 |

60日間の無利息期間もカードローンの中では長い部類ですが、最大365日間の無利息期間は業界初なだけあり破格です。

ただし365日の無利息が適用されるには、契約額50万円以上に設定されなければいけません。

消費者金融で借りられる金額は年収の3分の1のため、アルバイトで150万円以上年収を得るのは難しい可能性もあります。

とはいえ無利息期間が60日でも一般的な消費者金融の30日より長く、効果的に利息を軽減可能です。

20万円の借り入れなら、30日無利息と比較して1,500円程度利息を節約できます。

アルバイトも申し込める商品で無利息期間サービスを活用して利息の発生を抑えたい人は、レイクに申し込みましょう。

SMBCモビットは勤続年数にかかわらず申込可能と記載している

| 項目 | 内容 |

|---|---|

| 金利(年) | 3.0%~18.0% |

| 融資までの最短時間 | 最短15分※ |

| 利用限度額 | 1万円~800万円 |

| 原則在籍確認の電話なし | 〇 |

| 郵送物なし | 〇 |

| 無利息期間 | なし |

SMBCモビットは、公式サイト※に「カードローンの利用条件を満たしていれば、アルバイトを始めたばかりでも申し込みや借り入れが可能」と記載しています。

アルバイトを始めたばかりでも、カードローンに申し込めるか悩んでいる人も、SMBCモビットであれば不安の軽減が可能です。

申込条件に関しても以下の通り記載されているため、アルバイトの申し込みに関しては問題ありません。

Q.申込条件について知りたい

A.年齢が満20歳~74歳の安定した収入のあることが条件となります。

派遣社員、パート、アルバイトまたは自営業の方も申込できます。

引用元:よくある質問|SMBCモビット公式サイト

SMBCモビットはWEBサポートや問合せ窓口の対応品質にも定評があり、「HDI 格付けベンチマーク」で業界最高ランクの五つ星を獲得しています。

SMBCモビットは、カードローンの申込や利用にあたって「安心して相談できる窓口を利用したい」「担当者に親身な対応をしてほしい」という人におすすめです。

アルバイトを始めたばかりの人や相談に乗って欲しい人は、SMBCモビットへの申し込みを検討しましょう。

※参照:みんなのモビット

アコムは原則としてアルバイト先に電話がかかってこないので安心

| 項目 | 内容 |

|---|---|

| 金利(年) | 2.4%~17.9% |

| 融資までの最短時間 | 最短20分※ |

| 利用限度額 | 1万円~800万円 |

| 原則在籍確認の電話なし | 〇 |

| 郵送物なし | 〇 |

| 無利息期間 | 最大30日間※ |

アコムは公式サイト上で、「原則、電話での勤務先への在籍確認はしない」と公表しています。

在籍確認は申込時に申請した勤め先で働いているか確認する審査で、電話で実施するカードローンが多いです。

アコムは電話ではなく書類や申告された内容を元に在籍確認を実施しています。

アルバイト先にカードローンの申し込みを知られたくない人でも安心して申し込みできるカードローンです。

カードローンの審査で勤務先に在籍確認の電話はかかってきますか?

原則、実施しません。

※原則、電話での勤務先への在籍確認はせずに書面やご申告内容での確認を実施します。もし電話確認が必要となる場合でも、お客さまの同意を得ずに実施することはありませんので、ご安心ください。

引用元:アコム公式サイト

アルバイト宛てに電話連絡が入るケースは珍しいため、不審に思われそうで不安な人やどう言い訳していいか悩む人でも無理なく申し込めます。

アルバイトの契約に関しても以下の通り明記されているので、雇用形態を理由に申込NGとならないのもポイントです。

Q.アルバイト(パート)・派遣社員・主婦(主夫)も契約できますか?

A.はい。20歳以上の安定した収入と返済能力を有する方で、当社基準を満たす方であればご契約いただけます。

引用元:よくあるご質問|アコム公式サイト

アコムは個人向けカードローン市場でトップシェアを誇り、総利用者数も559万人を超える実績のある大手消費者金融です(※)。

電話による在籍確認なしで申し込みたい人や、実績を重視して金融商品を選びたい人は、アコムのカードローンを選びましょう。

※参考:Integrated Report 2024 – アコム

楽天銀行スーパーローンはアルバイトも申込可能で楽天ユーザー向け

| 項目 | 内容 |

|---|---|

| 金利(年) | 1.9%~14.5% |

| 融資までの最短時間 | 最短即日※ |

| 利用限度額 | 10万円~800万円 |

| 原則在籍確認の電話なし | × |

| 郵送物なし | × |

| 無利息期間 | 最大30日間※ |

楽天銀行スーパーローンは、公式サイトでアルバイトでも申込可能と公表しているため、アルバイトで働く人も申し込める銀行カードローンです。

(カードローン)就業形態がパートまたはアルバイトでも、楽天銀行スーパーローンの申し込みはできますか?

もちろん、パートまたはアルバイトの方もお申込みいただけます。

引用元:よくあるご質問(FAQ)|楽天銀行公式サイト

銀行カードローンは消費者金融より審査が厳しい傾向にあり、アルバイトの利用に関して明記していないケースもあります。

楽天銀行スーパーローンはアルバイトでも利用可能と記載されているので、銀行で借りたいアルバイトも利用しやすいです。

楽天銀行スーパーローンの大きな特徴として、審査や適用金利の面で楽天会員のランクに応じて優遇している※点が挙げられます。

楽天会員のランクが高い人にとって、楽天銀行スーパーローンの審査で有利になる可能性があるのはメリットの一つです。

楽天会員ランクが高いとサービスを利用するだけの余裕があると判断され、信用を得やすい傾向にあります。

ネット銀行のカードローンのため、申し込みから借り入れ、返済までWeb上で完結できるのも嬉しいポイントです。

アルバイトでも申し込める銀行カードローンで借りたい楽天会員は、楽天銀行スーパーローンを選びましょう。

※必ずしもすべての楽天会員さまが審査の優遇を受けられるとは限りません。

三井住友銀行のカードローンは申込条件に雇用形態の制限がない

| 項目 | 内容 |

|---|---|

| 金利(年) | 1.5~14.5% |

| 融資までの最短時間 | 最短即日※ |

| 利用限度額 | 10万円~800万円 |

| 原則在籍確認の電話なし | × |

| 郵送物なし | 〇 |

| 無利息期間 | なし |

三井住友銀行のカードローンは申込条件に雇用形態の制限がなく、アルバイトで働く人でも申し込みができる銀行カードローンです。

Q.パート・アルバイトや年金のみの収入でも申し込みできますか?

A.原則安定したご収入のある方であれば、お申し込みいただけます。(年金収入のみの方はご利用いただけません)

引用元:その他のよくあるご質問|三井住友銀行

メガバンクのカードローンのため借り入れや返済の利便性が高く、緊急時の利用から日常使いまで、幅広く対応しているのが魅力のひとつ。

中でも生活費として利用している人が多く、全体の57.8%※を占めています。

「アルバイト収入で生活していると出費の多い月に生活費が不足する」といったときでも、すぐに対応可能です。

利用可能なATMの数や種類が多く、以下のATMを利用すれば手数料無料で借り入れと返済ができるのも嬉しいポイントです。

- 三井住友銀行ATM

- E-net(イーネット)ATM

- ローソン銀行ATM

- セブン銀行ATM

- ゆうちょATM

- 三菱UFJ銀行ATM(店舗外ATMのみ)

手数料の発生するATMを利用すると、1回につき110円~220円必要です。

手数料無料の三井住友銀行のカードローンで5回借り入れと返済を繰り返したとすれば、1,100円~2,200円の節約につながります。

雇用形態を気にせず申し込みたいアルバイトや手数料を節約したい人は、三井住友銀行のカードローンに申し込みましょう。

※参照:カードローン│三井住友銀行

お金を借りたいアルバイトにカードローンがおすすめな理由

アルバイトの人にカードローンがおすすめな理由には、以下の6つがあります。

アルバイトで働く人にカードローンがおすすめな理由

- アルバイトでも安定収入があれば申し込める

- 働き始めたばかりでも融資を受けられる可能性がある

- 原則としてアルバイト先に電話連絡がかかってこない

- 最短即日融資に対応しているので緊急時に頼りになる

- アルバイト先や周囲の人とのお金のトラブルを避けられる

- アルバイトがお金を借りている実績データが公表されている

カードローンは、安定した収入があればアルバイトでも申し込めるのが特徴です。

働き始めたばかりでも融資が受けられる可能性があり、最短即日融資にも対応しているので、急いでお金を借りたい人にとって頼りになります。

大手消費者金融カードローンは原則として勤務先への電話連絡がないので、「周囲の人にカードローンの利用を知られたくない」といったニーズも満たします。

自分の責任で融資を受けられるので、個人間のお金の貸し借りで生じるトラブルを避けられるのもメリットの一つです。

お金に不安のあるアルバイトは、カードローンの利用を検討しましょう。

安定した収入があればアルバイトでも申込条件をクリアできる

申込条件に勤務形態の制約がないカードローンなら、安定した収入があればアルバイトで働く人でも申込条件をクリアできます。

今回紹介した7商品は、いずれもアルバイトの利用が可能と公式サイトに明記しているため、雇用形態を理由に申し込みを諦める必要はありません。

ただし安定収入に関する条件は設けられているので、毎月収入があり借り入れ後に返済を続けられる経済状況か確認してから申し込みましょう。

一部のローン商品の中は、雇用形態がアルバイトの人の申し込みを受け付けていません。

アルバイトの人が申し込むなら、金融機関が「アルバイトで働く人も申し込めます」と公表していているカードローンを選びましょう。

アルバイトを始めたばかりでもお金を借りられるケースがある

多くのカードローンで、申込条件に勤続期間(勤続年数)の条件が明示されていないため、アルバイトを始めたばかりの人でも利用できる可能性があります。

「アルバイトを始めたばかりだけど、次の給料日まで生活が苦しい」といったとき、カードローンを利用すると乗り切れる可能性も。

ただし勤続期間は審査の際、返済能力や安定した収入の有無を判断する材料として重視される項目です。

アルバイトを始めたばかりで勤続期間が短いと、勤続期間がある程度ある人と比較して、審査で不利になるケースもあります。

カードローンの申し込みを特に急ぐ理由がなければ、アルバイトを始めたばかりの状態で申し込むのは控えた方が無難です。

待てるならアルバイトを始めてから2か月程度待って、複数月の給与明細が提出できる状態になってから申し込みましょう。

収入証明書類があれば、安定収入があると証明しやすいです。

消費者金融カードローンは原則として電話による在籍確認が行われない

消費者金融カードローンでは、原則として電話による在籍確認が実施されないため、アルバイト先にカードローンの利用を知られたくない人におすすめです。

在籍確認は本当に収入を得ているか確認する目的で、申込フォームに入力された勤務先に電話で連絡を入れる審査です。

嘘がつけないため確認を取りやすく、多くのカードローンが電話で実施しています。

しかし近年は個人情報保護の観点から連絡がつかないケースも増えたため、電話以外の方法を採用するカードローンも増え始めました。

例えばプロミスは、原則電話による在籍確認を行わないと公式サイトに明記しています。

原則、勤務先にお電話はおこないません。

プロミスでは、実際に98%のお客さまには電話での在籍確認を実施しておりません。

審査の状況によりお電話する場合でも、お客さまの同意を得ずに実施することはございませんので、ご安心ください

引用元:キャッシング・カードローンなら消費者金融の【プロミス】公式サイト

金融機関は電話による在籍確認を実施する際、担当者が個人名で連絡を入れ、用件や金融機関名を伝えないなど、申込者のプライバシーに配慮した電話連絡を実施します。

しかし外部からアルバイト勤務の人に電話がかかってくる機会は限られるため、アルバイト先の人に在籍確認を疑われやすいです。

アルバイト先にカードローンの利用を知られるリスクを避けるなら、原則電話による在籍確認を行わないと公表している金融機関への申し込みを検討しましょう。

最短即日融資に対応しているので急いでお金を借りたいときに頼りになる

急いでお金を借りたいときにおすすめなのが、最短即日融資に対応している消費者金融カードローンです。

カードローンは、金融機関を問わず審査や融資実行のスピードは早い傾向にあります。

特に消費者金融のカードローンは最短即日融資に対応しているものが多く、緊急時の借り入れでも頼りになります。

大手消費者金融カードローンの融資時間は以下の通りです。

| 消費者金融名 | 最短の融資時間 |

|---|---|

| アイフル | 最短18分 |

| プロミス | 最短3分 |

| レイク | 最短15分 |

| SMBCモビット | 最短15分 |

| アコム | 最短20分 |

中でも融資までがスピーディーなのは、プロミスとレイク、SMBCモビットです。

いずれの大手消費者金融を選んでも20分前後で審査結果が分かるケースもあるので、急いでいるときは消費者金融を選びましょう。

周囲の人やアルバイト先とのお金のトラブルを避けられる

家族や周囲の人、アルバイト先との金銭トラブルを回避できる点も、カードローンをおすすめするポイントのひとつです。

アルバイトの中には金銭的に困ったときに家族や友人などに借りる、アルバイト先に前借りを頼むといった方法でお金を工面する人も少なくありません。

しかし周囲の人に頼る方法は、以下の問題を招く恐れがあります。

- 家族や友人との人間関係が悪化する

- 周囲の人から「お金にだらしない人」とみなされ信用を失う

- アルバイト先の上司からの評価が著しく下がる

家族や周囲にお金を借りると、人間関係がギクシャクする、返済トラブルで信用を失うといった問題が生じがちです。

アルバイトで前借りを申し出ると、上司からお金の管理ができないだらしない人物と見なされて評価が下げられる恐れもあります。

カードローンを利用するなら、自分の信用と責任において金融機関からお金を借りるため、上記の問題が起こる可能性はありません。

お金の問題出回りに迷惑をかけたくない人は、カードローンの利用を検討しましょう。

実際にアルバイトがお金を借りている実績データがある

アルバイトが消費者金融からお金を借りている事実を示す実績データもあり、アルバイトでも借り入れ可能な事実が確認できます。

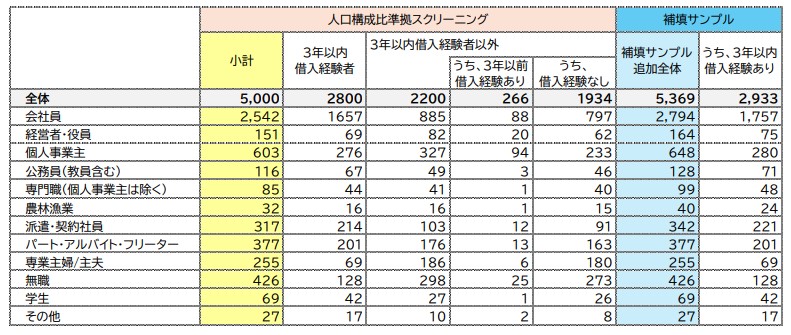

「貸金業利用者に関する調査・研究」によれば、調査対象者のうち、3年以内に貸金業者で借り入れを経験した人の約7.1%(201人/2,800人)が「パート・アルバイト・フリーター」という結果となっています。

全体の約7.1%という数字を見ると「アルバイトの利用者は少ないのでは?」という印象を受けがちですが、個人事業主や派遣社員とほぼ同水準です。

もともと正社員よりアルバイトの方が割合は少なく、2022年時点で非正規雇用者は全体の36.9%程度※との結果が出ています。

非正規雇用者にはパートや派遣社員も含まれるので、正社員と比較してカードローン利用者の割合が少なくても不自然ではありません。

多くのカードローンでは、申し込みにあたり雇用形態の制限がなく、安定収入があれば申し込み可能です。

上記の結果からも、実際にアルバイトの人が消費者金融カードローンを利用している事実を確認できます。

アルバイトだからと不安に思わず、安定収入があるかどうかでカードローンへの申し込みを判断しましょう。

※参照:厚生労働省

アルバイトがカードローン申し込みでクリアしなければならない3つの条件

アルバイトの人がカードローンに申し込む際に、クリアしなければならない条件は以下の3つです。

- アルバイトで安定した継続収入を得ている

- 信用情報に滞納や債務整理などの情報が登録されていない

- 申込先以外の金融機関からの借入件数や借入残高が多すぎない

- アルバイトで安定した収入を得ている

- 信用情報に滞納や債務整理の異動情報が登録されていない

- 他社借入件数や借入残高が多すぎない

上記の3つの条件をクリアしなければ、申込条件の「安定した収入がある」を満たしたり、審査基準に見合った返済能力や信用があると判断されるのは難しいです。

厳密に言えば、3つの条件を満たさなくても申込手続き自体は行えます。

ただし3つの条件をクリアせずに申し込むと、審査の途中で否決になる可能性も。

条件を満たしているか確認した上で、カードローンへ申し込みましょう。

アルバイトで安定した継続収入を得ている

カードローンは金融機関を問わず、申込条件に「安定した収入がある」と明示されています。

申し込みにあたってはアルバイトで安定した継続収入を得ている事実がなくてはなりません。

安定した継続収入とは給与や年金を受け取っていて、毎月決まった日に一定の金額が支払われている状態です。

安定した継続収入を判断する際に重要になるのが、収入の多さよりも毎月の収入に大きな変動はないかです。

以下にあてはまる人は、安定した収入があると認められない可能性があります。

- スキマバイトで収入を得ており、毎月の収入額に波がある

- 単発バイトで働いており、毎月の給料日が決まっていない

- アルバイトで働き始めて間もなく、継続収入を得ている実績が少ない

- 毎月ではなく、数か月ごとの断続的な働き方をしている

安定した継続収入を得ていない人は、毎月給与日が決まっているアルバイトに切り替え、働き方や収入を得る方法を変えるのも一つの手段です。

働き始めだと継続収入を得ているとの証明が難しいため、目安として同じ勤務先で3か月以上の勤務実績を積むのも大切なポイント。

リゾートバイトのような断続的な働き方も、カードローンの審査では不利になる可能性があるので注意が必要です。

安定収入を得られる状態になってから、カードローンに申し込みましょう。

信用情報に滞納や債務整理などの情報が登録されていない

カードローンの申し込みにあたっては、信用情報機関に長期滞納や債務整理などの異動情報が登録されていないことが重要です。

異動情報とは、信用情報機関に登録される滞納や債務整理などのネガティブな情報を指します。

正社員でもアルバイトでも、異動情報が登録されていると金融機関に返済能力や信用に問題がある人物とみなされ、申し込み後の審査通過が困難となる傾向です。

信用情報機関に登録される異動情報には、以下のような例があります。

- 返済日より61日以上または3ヵ月以上の支払遅延(滞納)

- 債務整理(任意整理、特定調停、個人再生、自己破産など)

- 代位弁済

- 強制解約

信用情報に異動情報が登録されていると、審査で返済能力や信用に問題があると判断されやすく、審査通過が難しくなります。

過去に滞納や債務整理をした経験がある人は、事前に信用情報機関に異動情報が登録されていないかを確認してから、申込手続きを行いましょう。

異動情報の有無は、信用情報機関に開示請求をすれば確認できます。

| 信用情報機関名 | 開示請求の該当ページ |

|---|---|

| 株式会社シー・アイ・シー(CIC) | https://www.cic.co.jp/mydata/ |

| 株式会社 日本信用情報機構(JICC) | https://www.jicc.co.jp/kaiji |

| 一般社団法人 全国銀行協会(KSC) | https://www.zenginkyo.or.jp/pcic/open/ |

長期延滞解消や債務整理の事実から5年経過すると情報が消え、再度借り入れも可能です。

情報が残っているうちは多くのケースで審査に通らないため、情報が消えるまで待ちましょう。

申込先以外の金融機関からの借入件数や借入残高が多すぎない

他社借入件数や借入残高が多すぎると、カードローンの審査で返済能力や信用に問題があり、貸倒れリスクが高いと判断されます。

申し込みにあたっては、他社からの借入状況に問題がないかも重要なポイントとなります。

他社からの借入状況に問題があると判断されるのは、以下のケースです。

- 他社借入件数が多い(目安は4件以上)

- 他社からの借入残高が大きい

- 総量規制の対象となる借り入れが年収の3分の1に近い

消費者金融カードローンに申し込むなら、貸金業法の「総量規制」の対象となります。

Q2-1. 総量規制とは何ですか?

A2-1. 借り過ぎ・貸し過ぎを防ぐために設けられた新しい規制です。具体的には、貸金業者からの借入残高が年収の3分の1を超える場合は、新たな借入れはできなくなる、という内容です。

例えば、年収300万円の方は、貸金業者から100万円までしか借りることができないということになります。

引用元:貸金業法Q&A|金融庁

カードローンの申し込みの前の段階で、すでに年収の3分の1に近い借り入れを行っている人は、審査の通過は難しいです。

まずは返済に集中して、借入額が年収の3分の1よりも減ってから改めて申し込みましょう。

カードローンの審査を通過するために押さえておくべき6つのポイントと対策

カードローンの審査を通過するために押さえておきたいポイントは、以下の6つです。

- 働き始めたばかりだと審査で不利になる可能性がある

- 希望借入限度額が大きすぎると審査のハードルが上がる

- 長期滞納や債務整理をしたことがあると審査通過が難しい

- 短期間に複数のカードローンに申し込むと審査に影響がある

- 申込の際に虚偽申告をすると審査通過が困難になる

- 在籍確認の電話対応でミスすると審査が進まなくなる

働き始めたばかりだと安定した収入があると証明するのが難しいため、審査で不利になります。

希望する借入限度額の金額が大きすぎると、金額に見合った返済能力が求められるので審査ハードルが上がります。

滞納や債務整理の経験があったり、短期間に複数のカードローンに申し込んだりしていると、返済能力や信用に問題があると判断され審査に落ちる可能性が高いです。

虚偽申告をした場合、金融機関からの信頼が損なわれて審査落ちになるケースも。

在籍確認は審査の一環で実施されるため、電話対応をミスすると審査が進まなくなる恐れがあります。

上記のポイントを正しく理解して適切な対策を取り、審査落ちの原因を取り除きましょう。

アルバイトを始めたばかりだと審査通過が難しい場合がある

カードローンはアルバイトを始めたばかりでも申し込みができますが、以下の理由から、審査通過が難しい傾向にあります。

- 勤務期間が短いため安定した継続収入を得ている実績を証明できない

- 勤続期間が1~2か月未満だと雇用が安定しているとみなされにくい

勤務期間が短いと、実際に毎月一定の給与を得ているという事実の証明が難しいので、審査で安定した収入があると判断されにくいです。

アルバイトで働き始めて間もない人は、ある程度の勤務期間を積み重ねてから申し込みする方が無難です。

審査通過のための対策は以下の通り。

- アルバイトで働き始めてすぐの申し込みは可能な限り避ける

- 同じバイト先で最低3か月以上働いてから申込手続きをとる

「今すぐお金を借りられないと、家計が破綻する」といった特別な事情があるときを除き、アルバイトを始めてすぐの申し込みは控えましょう。

同じバイト先で3か月働くと給与明細書を複数月分用意でき、収入の安定性を示しやすいです。

仕事を辞める可能性も低くなったと判断される可能性があるため、できるだけ長く働いてからカードローンに申し込みましょう。

希望する借入限度額が大きすぎると審査のハードルが上がる

カードローンは、希望する借入限度額が大きくなるほど、審査のハードルが上がりがちです。

借入限度額の大きさに応じて審査のハードルが上がる理由は以下の通り。

- 希望借入限度額に見合った返済能力があるか厳しく審査される

- 総量規制に抵触する懸念がある

カードローンの借入限度額は、申込者の返済能力や信用に見合った金額が設定されます。

希望する借入限度額が大きければ大きいほど、申込者の返済能力に関する審査や調査もより厳しく綿密になります。

審査通過のための対策は以下の通りです。

- 申し込みの際、希望限度額は必要最低限の金額を申告する

- 他社借入がある場合は、総量規制に抵触しない金額を申告する

- 希望する借入限度額が高い場合は、勤務日数やシフトを増やして収入を上げる

カードローンに申し込むとき、希望限度額は10万円を目安として必要最低限の金額を申告しましょう。

例えば年収90万円で10万円のみ借りるのと30万円借りるのとでは、30万円借りたときの方が延滞のリスクが高いです。

カードローンで借りられる金額の目安は年収の3分の1で、借入額が高くなるほど超える可能性も高まります。

アルバイトは正社員ほど年収が高くないため、借入希望額を高めに申告すると総量規制の範囲を超えないか念入りに審査が実施される傾向です。

他社借入があるときは他社借入額も合計して年収の3分の1以内におさまらなければいけません。

必要な金額が多いなら勤務日数やシフトを増やして収入を挙げる対策も実施しましょう。

過去に長期間の滞納や債務整理の経験があると審査通過は難しい

過去に滞納や債務整理の経験があると信用情報に異動情報が登録され、以下の理由で審査通過が難しくなります。

- 返済能力や信用に問題ありと判断される

- 貸し倒れリスクが高いと見なされる

- 滞納を繰り返す可能性を懸念される

異動情報があると借りたお金を返済できる状態にない、返済管理ができ再度融資しても延滞するリスクが高いと判断され、審査に通りません。

審査通過のための対策は以下の通りです。

- 滞納や債務整理の経験があるなら異動情報が削除された後に手続きをする

- 申込手続き前に信用情報機関に開示請求をし、異動情報が削除されているか確認する

信用情報に異動情報が登録されている期間は審査通過は難しいため、カードローンへの申し込みは異動情報が消えた後にするのが得策です。

信用情報機関に滞納の情報が登録される期間は以下の通りで、以下の期間が経過すると削除されます。

| 信用情報機関名 | 登録期間 |

|---|---|

| 株式会社シー・アイ・シー (CIC) |

契約期間中および契約終了後5年以内 |

| 株式会社日本信用情報機構 (JICC) |

契約継続中および契約終了後5年以内 |

| 一般社団法人 全国銀行協会 (JBA) |

契約期間中および契約終了日(完済されていない場合は完済日)から5年を超えない期間 |

参考:CICが保有する信用情報│CIC、信用情報の内容と登録期間│JICC、全国銀行個人信用情報センター

情報が削除された後なら審査通過の可能性があるので、時期が分からない人は開示請求をして確かめましょう。

短期間に複数のカードローンやクレジットカードに申し込むのはNG

短期間に複数のカードローンやクレジットカードに申し込むと、多重申込とみなされ、審査通過が難しくなる傾向にあります。

- 多重申込が審査通過を難しくする理由は以下の通りです。

- 申込の履歴が信用情報機関に登録される(6か月)

- 複数の借入先が必要なほど、経済的に困っていると見なされる

- 申込者の返済能力や信用に問題があるのでは、と疑われる

- 犯罪に使用される可能性を考慮される

カードローンやクレジットカードの申込履歴は信用情報機関に登録されるため、多重申込をした事実は審査の際、金融機関に必ず把握されます。

多重申込は審査通過の可能性を下げる要因にしかならないので、絶対に行わないようにしましょう。

審査通過の対策は以下の通りです。

- カードローンの申込手続きは「一度につき一社」にとどめる

- 審査落ち後の再申込は、前回申込から6か月以上期間を空けて手続きする

- キャンペーンやポイ活目当ての複数申込は避ける

カードローンの申し込みをする際は審査で多重申込と判断されないよう、一度につき一社のみ手続きをとるようにしましょう。

審査に落ちた後の再申込は前回申込から6か月以上間を空け、信用情報から前回申込の情報が削除されてから手続きをとるのが大切。

キャンペーンやポイ活目当てで短期間に複数申込をすると、多重申込となり審査通過が難しくなります。

申し込みの際にウソの申告をすると審査を通過できなくなる可能性が高い

申し込みの際に収入や勤続期間を偽って申告すると、以下の理由で審査通過は非常に困難となります。

- 金融機関からの信用を失う

- 詐欺などの犯罪が疑われる

カードローンの審査では「申込者が申告した情報が事実と一致するか」が信用を図る判断材料となるため、ウソの申告が発覚すると金融機関からの信用を失います。

悪質事業者が正規の金融機関のカードローンを犯罪に利用する事例があるの、理由の一つとして挙げられます。

商品の購入や役務の提供に係る支払いに際して、消費者を金融機関(銀行や貸金業者)の自動契約機のある窓口に誘引し、カードローン契約を締結させた上で、「返済はこちらでする」、「返済に必要なので、暗証番号を教えて」などと嘘を言って、悪質事業者が消費者からローンカードを預かり、当該カードを使って現金を詐取する事案が発生しています。

(中略)

悪質事業者は、「○○に勤めていることにして」、「年収は○○万円だと言って」というように、「その方が借りやすいから」などと言葉巧みに、職業や収入を虚偽申告するように勧めてきます。このような虚偽(嘘)の申告で金融機関から借入を行った場合、金融機関に対して実際に申告を行った消費者自身が詐欺の罪に問われる可能性があります

引用元:悪質事業者によるカードローンへの誘引についての注意喚起

上記の事例のように悪徳業者に唆されたとしても、金融機関から見れば実際に虚偽申告を行ったのは申込者本人です。

申込者が犯罪に加担していると判断されるおそれがあります。

ウソの申告は審査通過の可能性を下げるだけでなく、最悪の場合、犯罪行為と見なされる可能性があるため絶対に行わないようにしましょう。

審査に通過するなら以下の対策を行うと効果的です。

- 申し込みにあたっては、正しい情報を正確に申告する

- ウソの申告(虚偽申告)は、審査通過の可能性を著しく下げる行為だと認識する

申込にあたっては、年収や勤務先、勤続年数などの情報を正しく申告するようにしましょう。

電話による在籍確認でミスをすると審査が進まなくなるケースがある

電話による在籍確認で以下のようなミスをすると、在籍確認が一時的に保留または在籍確認NGとなります。

- 在籍確認の電話を手違いで切ってしまった

- 金融機関へ勤務先の電話番号や内線番号を誤って伝えていた

上記のようなミスをすると、金融機関側で以下の対応が必要となり、審査が停滞してしまいます。

- 再度申告された勤務先に電話をかける

- 申込者の連絡先に確認の連絡を入れる

最悪のときは申告された勤務先情報に問題があったと判断され、在籍確認ができないために審査落ちとなる可能性もあります。

在籍確認に関して審査通過のためにできる対策は以下の通りです。

- 勤務先の電話番号は正しい番号を伝える

- 勤務先に内線番号がある場合は、所属部署の内線番号を申告する

- 在籍確認の電話に焦らず、落ち着いた対応に努める

在籍確認対策では、自分に繋がりやすい電話番号を申告するのが重要です。

申し込みの際は代表電話ではなく、自分が電話を取りやすい内線番号や直通番号を申告しましょう。

誤って電話を切ってしまったり、在籍確認の担当者とのやりとりでミスをしたりしないよう、落ち着いて対応するのも大切です。

在籍確認の電話自体は2~3分程度の会話で済むので、焦らず対応できれば問題なく確認を完了できます。

カードローンの申し込み前に確認しておきたい4つの注意点

カードローンの申し込み前に確認しておきたい注意点には、以下の4つがあります。

- 申告した希望借入限度額より限度額が低く設定されるケースがある

- スキマバイトや単発バイトは審査で不利になる可能性が高い

- 本人確認書類以外に収入証明書が求められる場合がある

- 高校生は年齢条件をクリアしていても申し込みができない

申込にあたって希望する限度額を申告しますが、限度額は返済能力に応じて設定されるため、希望より限度額が低く設定されるケースがあります。

スキマバイトや単発バイトは安定した収入があると見なされず、審査で不利になる可能性が高いです。

高校生は申込不可、本人確認書類以外に収入証明書が必要なケースがある点にも注意しましょう。

上記の注意点に留意してカードローンへ申し込み、審査落ちの可能性を下げたり、契約してから後悔する事態を避けたりしましょう。

借入限度額は希望する金額より低く設定される可能性がある

カードローンの借入限度額は、以下の3点を総合的に判断して設定されるため、希望する金額より低く設定される可能性があります。

- 属性

- 信用

- 返済能力

新規申込は、金融機関との取引実績がなく信頼関係を築く段階のため、大きな金額の借入限度額が設定されるケースは少ないです。

カードローンの場合、利用限度額または借入金額が大きいほど適用金利が下がるため、希望借入限度額を高めに申告する人も少なくありません。

例えば三井住友銀行のカードローンの利用限度額と金利の関係は以下の通りで、利用限度額が高いほど金利が低く設定される様子が分かります。

| 利用限度額 | 金利(年率) |

|---|---|

| 100万円以下 | 12.0%~14.5% |

| 100万円超 200万円以下 | 10.0%~12.0% |

| 200万円超 300万円以下 | 8.0%~10.0% |

| 300万円超 400万円以下 | 7.0%~8.0% |

| 400万円超 500万円以下 | 6.0%~7.0% |

| 500万円超 600万円以下 | 5.0%~6.0% |

| 年600万円超 700万円以下 | 4.5%~5.0% |

| 700万円超 800万円以下 | 1.5%~4.5% |

参考:カードローン 金利 ・ご利用限度額について : 三井住友銀行

高額の借り入れを希望しすぎると、返済管理ができるか不安視される可能性もあります。

最初から高額の借り入れを希望するのではなく、借入希望額は必要最小限に抑えましょう。

単発バイトやスキマバイトは審査で不利になるケースが多い

カードローンの審査では、返済能力や信用を判断する材料の一つとして勤務期間(勤務年数)が重視されるため、単発バイトやスキマバイトは審査で不利になる傾向にあります。

単発バイトやスキマバイトのは以下のケースも多く、「安定した収入があると」認められにくいのもネックです。

- 収入に波がある

- 日払いのアルバイトでは毎月の給与日が決まっていない

「安定した収入がある」という条件は金融機関を問わず明記されています。

申込条件の面でも、単発バイトやスキマバイトで働く人は審査で不利になりやすいと認識しなければいけません。

借入希望額が低ければ無理なく返済できると判断される可能性があります。

消費者金融は利用限度額1万円からの契約もできるので、単発バイトやスキマバイトで毎月ある程度決まった収入がある人は、消費者金融に申し込みましょう。

銀行カードローンは利用限度額の下限が10万円で、少額融資には向きません。

返済能力の確認のため収入証明書類が求められることがある

アルバイトの人がカードローンに申し込む場合、返済能力や収入の状況の確認のため、収入証明書が求められるケースがあります。

カードローンは本人確認書類だけで申し込みできるケースも多いです。

ただし以下のときは追加で収入証明書類の提出を求められるので、事前に収入証明書も用意しておくと、求められた際にスムーズに対応できます。

- 20歳未満(18歳、19歳)の人の申し込み

- 無利息期間サービスなど、特定のサービスを利用する

- 審査の過程で収入証明書の追加提出が必要と判断された

20歳未満の人が消費者金融カードローンに申し込む際は、収入証明書の提出は必須です。

金融庁並びに日本貸金業協会が以下のように明言しているため、例外はありません。

若年者への貸付けの契約を締結しようとする場合は、貸付額にかかわらず、収入の状況を示す書類の提出又は提供を受けてこれを確認するものとする。

以下のケースにあてはまるときは、年齢や審査の状況などを問わず、収入証明書の提出が必要です。

1社の貸金業者から50万円を超える借り入れをする場合

複数社の貸金業者から合計100万円を超える借り入れをする場合

上記の資料は貸金業法に基づき設立された、貸金業界の自主規制機関である日本貸金業協会のものです。

上記に該当するケースで収入証明書の提出が求められるのは、審査で申込者の返済能力をより詳しく調査するために、正確に収入や資力を確認できる信用性の高い書類が必要とされるからです。

収入証明書類を求められたときに提出できないと、審査に通過できなかったり、利用限度額が減額されたりする恐れがあるので注意しましょう。

年齢の条件を満たしていても高校生は申し込みができない

カードローンの中に18歳~19歳のアルバイト勤務が申し込みできる商品はあっても、高校生は申し込みできません。

たとえば、消費者金融カードローンのプロミスは年齢制限を18歳~74歳としていますが、高校生は貸付対象から除く旨が明記されています。

お申込いただける方

年齢18~74歳のご本人に安定した収入のある方。

主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。 ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。

引用元:商品内容|プロミス公式サイト

アルバイトで安定した収入を得ていても、20歳未満の高校生が申し込めるカードローンは存在しません。

年齢の条件を満たしていたとしても、カードローンの利用は高校を卒業してから検討しましょう。

アルバイトの人がカードローン以外で安全にお金を借りる3つの方法

アルバイトの人がカードローン以外で安全にお金を借りる方法としては、以下の3つがあります。

- クレジットカードのキャッシング枠を利用してお金を借りる

- 生活に困っているなら公的融資制度を検討する

- 家計が不測の事態で大きく変化したなら奨学金の緊急採用に申し込む

クレジットカードのキャッシング機能は、追加の申し込みや審査なしで現金を借りられるのが大きなメリット。

生活に困っている、親などの生計維持者に不測の事態が起きたなどの理由があれば、公的融資制度や奨学金の緊急採用を利用できる可能性があります。

いずれの方法も、ヤミ金などの悪質業者にかかわるリスクがないため、安全にお金を借りられます。

急いでお金を借りたい緊急時はクレジットカードのキャッシング機能、低金利でお金を借りるなら公的融資制度や奨学金の緊急採用を検討しましょう。

クレジットカードのキャッシング機能を利用して現金を借りる

キャッシング枠が設定されたクレジットカードを所持していれば、提携ATMやコンビニATMで現金を借りられます。

クレジットカードのキャッシング枠は、枠が設定される際にすでに審査が完了しているため、改めて審査を受けなくてもお金を借りられるのがメリットです。

クレジットカードのキャッシングは「緊急事態なので、審査なしですぐにお金を借りたい」というケースで活躍します。

所持しているクレジットカードにキャッシング枠が設定されているか不明なときは、契約書もしくはクレジットカードの会員サイトで確認できます。

金利はカードローンと同水準の年15.0~20.0%程度で、少額借入や短期返済に適している金融サービスです。

新たな審査なしで急いで借りるなら、クレジットカードのキャッシング機能を利用しましょう。

不測の事態で家計が大きく変化した場合は奨学金の緊急採用に申し込む

アルバイトで働く学生の人は、生計維持者(父母など)の病気や失業、被災などによって家計が急変したとき奨学金の緊急採用または応急採用に申し込めます。

緊急採用・応急採用は、 生計維持者(原則父母。父母がいない場合は代わって生計を維持する人)に(1)の家計急変事由が発生したことにより、急変後の収入状況が住民税情報に反映される前に貸与奨学金が必要となった学生等から、年間を通じて申請を受け付けます。緊急採用は第一種奨学金(無利子)、応急採用は第二種奨学金(有利子)の申込みです。

引用元:被災・家計急変時の申込資格(緊急採用・応急採用) | JASS

奨学金の緊急採用は在籍する学校を通じて日本学生支援機構に申し込むため、詐欺や悪徳業者に遭う可能性がほぼなく、安全にお金が借りられます。

予約採用とは異なって事由が発生してから12か月以内ならいつでも申し込めるので、予約採用に応募しなかったからと諦める必要もありません。

家計の急変で学業に関するお金が不安になったときは、学校に相談しましょう。

生活に困っている場合は公的融資制度を検討する

アルバイトで働いているものの、生活に困っていて一時的にお金が必要なら、公的融資制度の利用を検討するのも一つの手段です。

公的融資制度は、国や自治体が個人や中小企業等に対して低金利または無利子で貸付をする制度のため、安全にお金を借りられます。

個人が対象の公的融資制度でもっとも利用されているのが、生活福祉資金制度です。

生活福祉資金貸付制度は、低所得者、高齢者、障害者などが、安定した生活を送れるよう、都道府県の社会福祉協議会が資金の貸付けと必要な相談や支援を行う制度です。

引用元:生活福祉資金貸付制度とは|政府広報オンライン

生活福祉資金制度は他から資金が借りられないほど困窮している世帯や、高齢者の属する世帯が利用できる制度です。

生活福祉資金貸付制度をはじめ、個人を対象とした公的融資制度の相談窓口は、基本的に社会福祉協議会となっています。

生活に困っているときは相談に行くと、利用できる制度を案内してもらえる仕組みです。

相談先が分からないときは市役所でも対応してくれるので、一人で悩まず相談しましょう。

お金を借りる方法を知りたいアルバイトの人が気になるよくある質問

お金を借りる方法を知りたいアルバイトの人によくある質問は以下の通りです。

- アルバイトの前借りは法律に違反すると聞いたけれど本当?

- アルバイトを始めたばかりで年収が分からないときはどうすればいい?

- アルバイトを複数掛け持ちしてるとき勤務先はどこを書けばいい?

- 19歳の大学生でも消費者金融カードローンに申し込める?

アルバイトの前借が法律違反になると聞いて不安、アルバイトを始めたばかりで年収が分からずカードローンに申し込めないといった疑問を抱えている人もいます。

分からない点は確認して、納得の上でカードローンに申し込みましょう。

アルバイトの前借りは法律に違反すると聞きましたが本当ですか?

アルバイトの前借りは違法ではありません。

労働基準法第25条では、労働者が以下の非常事態にあるとき、雇用者は給料日前の給料の支払いに応じるよう定めています。

- 病気やケガ

- 出産

- 災害

ただし非常時に限った制度のため、他の理由での前借りに関しては、雇用側は応じる義務はありません。

アルバイト先に寄っては独自の福利厚生として、給料日が来るまでにすでに働いた分の給料が受け取れる制度を導入しているケースもあります。

法律違反になるのはまだ働いていない分の給料を貸したときです。

すでに働いた日数分の給料を給料日前に受け取るだけなら、法律違反には当たりません。

参照:労働基準法

アルバイトを始めたばかりで年収が分かりません

働き始めで年収が分からないときは、直近の給与額を元にして「給与額×12ヶ月」といった概算で計算した額を申告すれば問題ありません。

例えば前月の給与が8万円なら「8万円×12ヵ月=96万円」が申告する年収の額となります。

アルバイトを複数掛け持ちしてるのですが、勤務先はどこを書けばいいですか?

掛けもちでアルバイトをしている人は、もっとも勤務期間が長く、収入の多い勤務先を申告しておけば問題ありません。

ただし、金融機関によって勤務先の申告に関する判断が異なるため、申込前にコールセンターに問い合わせておきましょう。

19歳の大学生ですが、消費者金融カードローンに申し込めますか?

19歳は成年年齢のため、基本的に親の同意なくローン契約ができます。

ただし消費者金融カードローンでは、申込条件に20歳以上の年齢制限を設けているケースがほとんどです。

申込条件にある年齢制限を確認し、19歳でも申込可能な消費者金融カードローンを選択しましょう。